つみたてNISAでポートフォリオをどう組み合わせるか?

資産運用をするときには、リスクを分散できるよう、複数の資産に投資することが大切です。この資産の組み合わせ・資産配分の比率をポートフォリオと呼びます。ポートフォリオを組んで資産運用をすることで、投資にかかるリスクを抑えることができます。

それでは、つみたてNISAでどのようなポートフォリオを組めば良いのでしょうか?このページでは、

- ポートフォリオの組み合わせ方

- おすすめの銘柄

- 投資金額例

について解説していきます。

(1)どのようなタイプの投資信託を組み合わせるか?

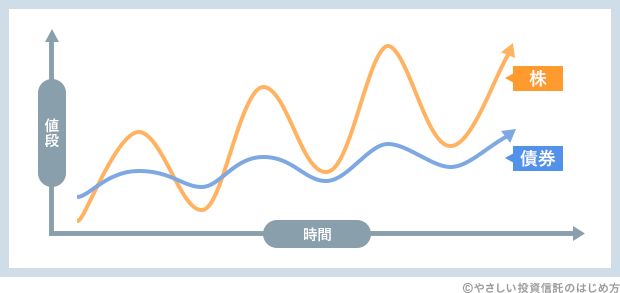

ポートフォリオを組む場合、一般的にはリスク(値段の振れ幅)が大きい株式と、リスクが小さい債券に同時に投資します。リスクが大きい株式型の投資信託は、大きなリターンが期待できます。

しかし、リスクが大きいぶん、想定される損失も大きくなります。そこで、リスクが小さい債券型の投資信託を合わせて投資する分散投資で、リスクを抑えます。

ポートフォリオを決めるときには、株式型の投資信託と債券型の投資信託を組み合わせ、比率を増減させることで、リスクの大きさを調整します。

(2)株と債券の投資比率はどう決めるか?

次に、リスクの大きさを調整する株と債券の投資比率の決め方について解説します。株と債券の投資比率のかんたんな決め方に、

100-自分の年齢=株の投資比率

というものがあります。具体的に見ていきましょう。

| 年齢 | 株の投資比率 (100-自分の年齢) |

債券の投資比率 |

|---|---|---|

| 20代 | 80% | 20% |

| 30代 | 70% | 30% |

| 40代 | 60% | 40% |

| 50代 | 50% | 50% |

20代・30代の人は投資期間を長く取れます。これから資産を「増やす」世代なので、株の投資比率を高めます。仮に損失が出たとしても、その後の運用でリカバリーができます。

40代・50代以降は、増やした資産を「守る」世代なので、徐々に債券の投資比率を高めていきます。

投資比率の例を、20代、30代とざっくり分けた理由は、運用の手間を省くためです。株と債券の投資比率を1歳刻みで調整することもできますが、手間がかかります。ですから、20代前半は株:80%、債券:20%、20代後半は株:70%、債券:30%といった形でざっくり調整していただければと思います。

(3)債券型の投資信託をどう運用するか?

これで株と債券の投資比率が決まりましたが、1つ問題があります。つみたてNISAで運用できる銘柄の中には、債券型の投資信託がないことです。では、債券に投資するにはどうすれば良いのでしょうか?解決方法は2つあります。

- バランスファンドを使う

- 「つみたてNISA口座」と「通常の証券口座」を併用する

それぞれの詳細を説明します。

1. バランスファンドを使う

バランスファンドは、複数の資産を1本にまとめた投資信託です。つみたてNISAの対象銘柄の中には、1本で株と債券に投資できるものがあります。

| 銘柄名 | 投資比率(株:債券) |

|---|---|

| 楽天・インデックス・バランス・ファンド(株式重視型) | 70%:30% |

| 楽天・インデックス・バランス・ファンド(均等型) | 50%:50% |

| 楽天・インデックス・バランス・ファンド(債券重視型) | 30%:70% |

このようなバランスファンドを買えば、つみたてNISAでも債券を運用することができます。

2. 「つみたてNISA口座」と「通常の証券口座」を併用する

つみたてNISAでは債券型の投資信託を買えませんが、通常の証券口座であれば、債券型の投資信託を買うことができます。

この方法を使うと、つみたてNISAのメリットを生かした運用ができます。つみたてNISA口座で運用する投資信託が利益を出した場合、その利益は非課税です。つまり、つみたてNISAで、将来期待されるリターンが大きい株型の投資信託だけを運用することで、非課税のメリットを最大限生かすことができるのです。

ここまで、債券型の投資信託を運用する2つの方法をご紹介してきました。運用の手軽さを優先するなら、1.の「バランスファンドを使う」方法をおすすめします。運用成績を優先するなら、2.の「つみたてNISA口座と通常の証券口座を併用する」方法をおすすめします。

(4)投資する地域はどう分散するか?

続いては投資する地域の分散について説明します。

投資先を特定の地域に集中しすぎると、投資信託の価格がその地域の景気変動に大きく左右されてしまいます。それを避けるためには、投資先を複数の地域に分散しておくことが有効です。具体的には、国内・先進国・新興国に分散投資します。

次に、地域別の投資比率の決め方ですが、地域別の投資比率は、資産運用のプロが採用する投資比率を参考にすることをおすすめします。年金や投資信託を運用する機関投資家は、株式の時価総額比率を参考に、地域別の投資比率を決めています。

2020年時点の国内:先進国:新興国の株式時価総額比率は、およそ1:8:1です。地域別に投資できたり、世界の株式時価総額に沿って投資できたりするインデックスファンドがありますので、それらを使って投資する地域を分散しましょう。

(5)ポートフォリオに入れるおすすめ銘柄

続いては、ポートフォリオに入れる投資信託の具体例を、

- バランスファンドを使う場合

- 「つみたてNISA口座」と「通常の証券口座」を併用する場合

の2つに分けてご紹介します。

1. バランスファンドを使う場合

| 投資想定年齢/銘柄名 | 比率 (株:債券) |

信託報酬 | 最新 価格 |

|---|---|---|---|

| 【20代~】 楽天・インデックス・バランス・ファンド(株式重視型) |

70%:30% | 0.23% | 詳細 |

| 【40代~】 楽天・インデックス・バランス・ファンド(均等型) |

50%:50% | 0.25% | 詳細 |

| 【60代~】 楽天・インデックス・バランス・ファンド(債券重視型) |

30%:70% | 0.26% | 詳細 |

「楽天・インデックス・バランス・ファンド」シリーズは、つみたてNISA対象のバランスファンドの中でも、信託報酬(運用管理費用・運用にかかる手数料)が特に低く設定されています。株式と債券の投資比率別に3種類用意されていますので、ご自身の年齢に合わせて運用する銘柄を選びましょう。

2. つみたてNISA口座と通常の証券口座を併用する場合

投資信託の例:つみたてNISA口座

「SBI・全世界株式インデックス・ファンド」は、1本で世界の株式に分散投資できます。国内:先進国:新興国の投資比率は、先ほどご紹介した株式時価総額比率に沿って設定されています。

| 銘柄名 | 信託報酬 | 最新 価格 |

|---|---|---|

| SBI・全世界株式インデックス・ファンド | 0.11% | 詳細 |

また、信託報酬をさらに抑えたい場合は、投資地域別に投資信託を買いましょう。この場合におすすめの投資信託は、「eMAXIS Slimシリーズ」です。理由は、なんといっても信託報酬の低さです。eMAXIS Slimは、運用にかかる手数料が業界最低水準に設定されています。

特に、投資比率が大きい先進国株式型の投資信託「eMAXIS Slim 先進国株式インデックス」の信託報酬は、0.10%と低く設定されています。

| 銘柄名 | 信託報酬 | 最新 価格 |

|---|---|---|

| eMAXIS Slim 国内株式(TOPIX) | 0.15% | 詳細 |

| eMAXIS Slim 先進国株式インデックス | 0.10% | 詳細 |

| eMAXIS Slim 新興国株式インデックス | 0.19% | 詳細 |

投資信託の例:通常の証券口座

債券型の投資信託「楽天・全世界債券インデックス(為替ヘッジ)ファンド」は、1本で世界中の債券に分散投資できます。

| 銘柄名 | 信託報酬 | 最新 価格 |

|---|---|---|

| 楽天・全世界債券インデックス(為替ヘッジ)ファンド | 0.28% | 詳細 |

口座を併用する場合の株と債券の投資金額

最後に、つみたてNISA口座と通常の証券口座を併用する場合の、年齢別の投資金額例をご紹介します。ここでご紹介している金額は、つみたてNISA(積立NISA)の年間投資金額の上限40万円を使い切るため、月33,000円投資する場合を想定しています。

| 年齢 | 株 | 債券 |

|---|---|---|

| 10代 | 26,400円 | 6,600円 |

| 30代 | 23,100円 | 9,900円 |

| 40代 | 19,800円 | 13,200円 |

| 50代 | 16,500円 | 16,500円 |

ここまで、つみたてNISAを使って資産運用をはじめる人向けに、「ポートフォリオの組み合わせ方」、「おすすめの銘柄」、「投資金額例」をご紹介してきました。

今回(2)株と債券の投資比率はどう決めるか?でご紹介した投資比率の決め方は、つみたてNISAに限らず、積立投資やiDeCo(個人型確定拠出年金)の運用などにも応用が効きます。ぜひ活用してみてください。

また、(5)ポートフォリオに入れるおすすめ銘柄でご紹介した投資信託は、ほんの一例です。自分好みの投資信託を選んで、自分だけのポートフォリオを作ってみてはいかがでしょうか。

FOLLOW