THEO(テオ)の評価を紹介!やめたほうがいい?運用実績は悪い?NISAはできる?

THEO(テオ)は、資産運用をすべておまかせできる金融サービスです。サービス名の由来は、画家ゴッホの弟である「テオ」です。生前、絵が売れなかったゴッホを経済的に支えたテオのように、お金を通じて人生のサポートをしたい。そういった想いが込められているサービスです。

このページでは、THEO(テオ)の評判や「やめたほうがいい?運用実績が悪い?NISAはできる?」といった疑問について解説しています。

このページのもくじ

THEO(テオ)の概要

| 手数料 | 最大年率1.10%※(税込・年率) |

|---|---|

| 最低投資金額 | 10万円 |

| 積立 | 1万円~ |

| 資産運用会社 | お金のデザイン |

※時価評価額3,000万円を超えた分にかかる手数料は年率0.55%。(手数料割引プログラムあり。)

THEOとは、プロとAIにおまかせして運用できる、ロボアドバイザーによる一任型の投資サービスです。一人ひとりにあった最適な資産配分を提案してくれ、運用のメンテナンスもすべておまかせできます。THEOには次の3つの特徴があります。

- 徹底的な分散投資

- オーダーメイドのポートフォリオ

- 年齢に応じた資産配分の調整

徹底的な分散投資

THEOは、約30種類のETFに投資をすることで、約70の国と地域、20,000銘柄以上の投資対象へ分散投資します。株式のほかにも、債券・金・不動産に幅広く投資をしており、投資初心者でもかんたんにリスクを抑えた資産形成ができます。

オーダーメイドのポートフォリオ

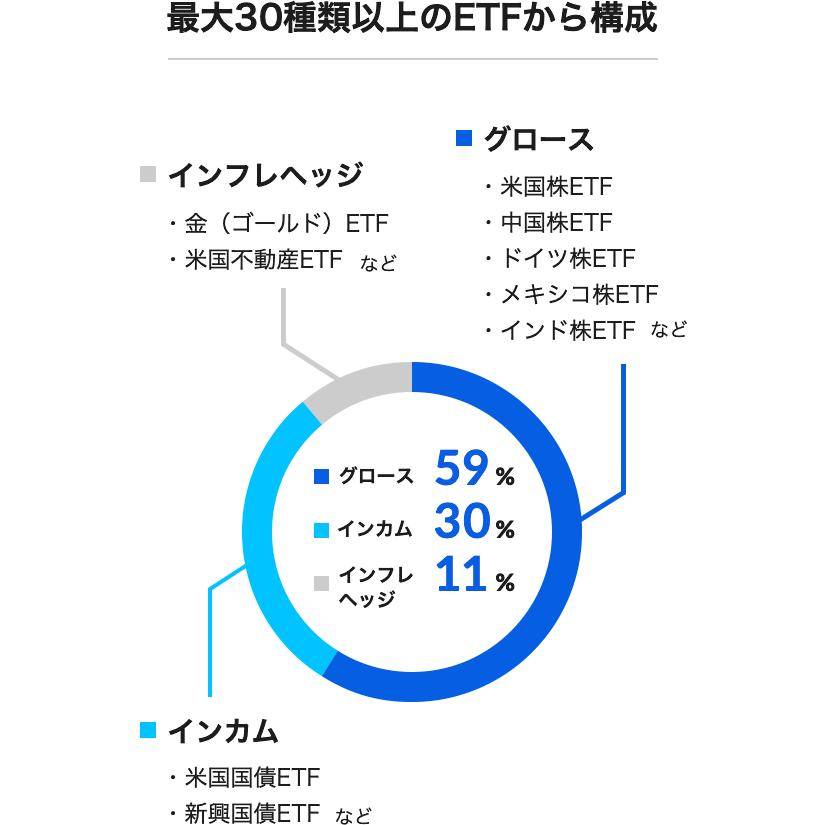

THEOは、診断結果をもとに231通りのポートフォリオの中から、ご自身に合った最適なポートフォリを提案してくれます。さらに、運用の目的によって3つの機能ポートフォリオが組み合わせることで、適切なリスク配分で運用を可能にしています。

- グロース(株式)

- インカム(債券)

- インフレヘッジ(実物資産)

年齢に応じた資産配分の調整

THEOでは、年齢に応じた自動で資産配分に調整してくれます。

無料でポートフォリオ診断できます。

お金のデザインとは【怪しい?】

株式会社お金のデザインは、THEOを提供している資産運用会社です。

2013年8月に設立され、2016年にTHEOをリリースしました。2025年1月31日時点で、THEOの運用金額は2,660億円、運用者数は13万人を超えています。

お金のデザインは、まだ設立から10年ほどの会社です。そのため、「怪しい会社なのでは?」と心配になる方もいらっしゃるようです。そこで、THEOに預けた資産がどのように管理されるかを解説します。

分別管理

THEOに預けた資産は、SMBC日興証券が管理します。

SMBC日興証券は「投資家から預かっている資産」と「自社の資産」を分けて管理しています。したがって、もしSMBC日興証券が破綻した場合でも、資産はすべて返還されるため、ご安心ください。

これは「分別管理」というルールで、金融商品取引法によって義務付けられています。

投資者保護基金

投資者を保護するためのセーフティネットとして、証券会社が破綻した場合でも、投資者が証券会社に預けている金銭や有価証券が確実にお客さまに返還されるようにするため、「分別管理制度」と返還がうまくいかなかった場合のための「投資者保護基金制度」が二重に用意されています。

万が一、証券会社が破綻した場合でも、証券会社が分別管理を行っていれば、お客さまが証券会社に預けていた資産は、基本的にすべてお客さまに返還することができます。しかし、証券会社が分別管理を行っておらず、投資者の資産を円滑に返還できない場合には、返還できない資産を、日本投資者保護基金が補償を支払いします(お客さま一人当たり上限1,000万円)。

このように、THEOには資産を安心して預けられるための取り組みがあります。

【評判】「やめたほうがいい」って本当?

THEOの評判は「手軽におまかせできて便利!」という評判から「手数料が高いから、やめたほうがいい!」という意見まであります。

「やめたほうがいい」という声がある理由に、手数料が高いことがあげられます。THEOの手数料は、最大1.10%(税込・年率)です。THEOで100万を運用していると、手数料を毎年11,000円取られる計算となります。

他の低コストで運用できる投資信託と比べると、かなり高いことがわかります。たとえば、「eMAXIS Slim 全世界株式(オール・カントリー)」は年率0.05775%程度のコストで負担が済みます。

| 銘柄名 | 信託報酬 |

|---|---|

| SBI・バンガード・S&P500インデックス・ファンド※ | 0.0938% |

| SBI・V・全米株式インデックス・ファンド | 0.0938% |

| eMAXIS Slim 米国株式(S&P500) | 0.0968% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% |

※新名称:SBI・V・S&P500インデックス・ファンド

ただし、投資信託とTHEOは、サービス内容が異なります。THEOの手数料は、投資信託の信託報酬に加えて、ポートフォリオの運用・管理にかかる費用も含まれています。

「何を選んだら良いかわからない」、「商品選びに時間をかけたくない」、「年齢に応じた資産配分の調整を自動でやってほしい」という人にとっては、THEOは選択肢の1つになるでしょう。

| 比較項目 | 投資信託 | THEO |

|---|---|---|

| 銘柄選定 | 自分で決める | おまかせ |

| ポートフォリオの構築 | 自分で決める | おまかせ |

| リバランス | 自分で決める | おまかせ |

また、THEOでは次の3つの条件を達成すると、資産残高に応じて手数料が引き下げられる優遇制度もあります。

- 1年以上継続して運用していること

- 前月に出金申請をしていないこと

- 銀行口座引き落としによる積立設定をしていること

| 前月の預け資産 | 割引率 | 手数料率 |

|---|---|---|

| 100万円以下の部分 | - | 1.1% |

| 100万円超300万円以下の部分 | 5% | 1.045% |

| 300万円超800万円以下の部分 | 10% | 0.99% |

| 800万円超1,500万円以下の部分 | 20% | 0.88% |

| 1,500万円超3,000万円以下の部分 | 30% | 0.77% |

運用実績は悪い?

THEOを利用するにあたって気になるのは「運用実績が良いか悪いか」ではないでしょうか?

THEOでは、1人1人ポートフォリオが異なるため、1人1人運用実績が異なってきます。ただし、THEOを運用するお金のデザインでは、次の3つのiDeCo用のファンドを運用しています。

- おまかせ運用グロース・ファンド(世界の株式中心)

- おまかせ運用インカム・ファンド(世界の債券中心)

- おまかせ運用インフレヘッジ・ファンド(世界の実物資産中心)

これらがどの程度の運用実績となっているかを見ることにより、THEOの運用力をはかることができるでしょう。それぞれ、同じ種類のインデックスファンドとリターンを比較していきます。

株式の運用実績

| 銘柄名 | リターン | |

|---|---|---|

| 1年 | 3年※ | |

| おまかせ運用グロース・ファンド(世界の株式中心) | 10.81% | 16.38% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 13.95% | 18.72% |

(2025年3月現在)

※年率

株式は、インデックスファンドを下回るリターンとなっています。

債券の運用実績

| 銘柄名 | リターン | |

|---|---|---|

| 1年 | 3年※ | |

| おまかせ運用インカム・ファンド(世界の債券中心) | 5.44% | 8.63% |

| eMAXIS Slim 先進国債券インデックス | 1.87% | 5.67% |

(2025年3月現在)

※年率

債券はインデックスファンドを上回るリターンとなっています。

実物資産の運用実績

| 銘柄名 | リターン | |

|---|---|---|

| 1年 | 3年※ | |

| おまかせ運用インフレヘッジ・ファンド(世界の実物資産中心) | 14.27% | 13.24% |

| eMAXIS 米国リートインデックス | 13.84% | 9.77% |

| iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし) | 38.63% | 24.20% |

(2025年3月現在)

※年率

米国不動産や純金(ゴールド)のほかさまざまな実物資産が組み入れられているため、単純には比べられませんが、まずまずの運用実績のようです。

このように、THEOの運用実績は、決して悪いわけではありません。

NISAはできる?

THEOでは、THEOが運用する投資信託(THEO投信)「THEOグロース・AIファンド」を活用することで、NISAの非課税メリットの恩恵を受けながら資産形成できます。

SMBC日興証券もしくはマネックス証券のNISA口座で「THEOグロース・AIファンド」を購入し、THEOと連携させることで、「THEOグロース・AIファンド」とTHEOの資産全体が最適なバランスになるように調整してもらえます。※

THEOと「THEOグロース・AIファンド」の連携は、2025年2月以降を予定しています。

THEO+ docomoとの違い【デメリットはある?】

THEOでは、NTTドコモと連携した資産形成サービス「THEO+ docomo」が提供されています。THEO+ docomoには、本家にはない独自のサービスがあり、特にドコモユーザーの人、dカードを持っている人、少額からTHEOをはじめたい人は、THEO+ docomoがおすすめです。

THEOとTHEO+ docomoの違いは次の表のとおりです。

| 比較項目 | THEO | THEO+ docomo |

|---|---|---|

| 手数料 | 最大1.10% (税込・年率) |

最大1.10% (税込・年率) |

| 最低投資金額 | 10万円 | 1万円 |

| 手数料割引プログラムの条件 | ・1年以上継続して運用していること ・前月に出金申請をしていないこと ・銀行口座引き落としによる積立設定をしていること |

・1年以上継続して運用していること ・前月に出金申請をしていないこと ・銀行口座引き落としによる積立設定をしていること ・dカード PLATINUM/dカード GOLD/dカード GOLD Uででおつり積立を設定していること |

| 特徴 | - | ・dポイントが貯まる ・dカード積立ができる ・おつりを積立できる |

無料でポートフォリオ診断できます。

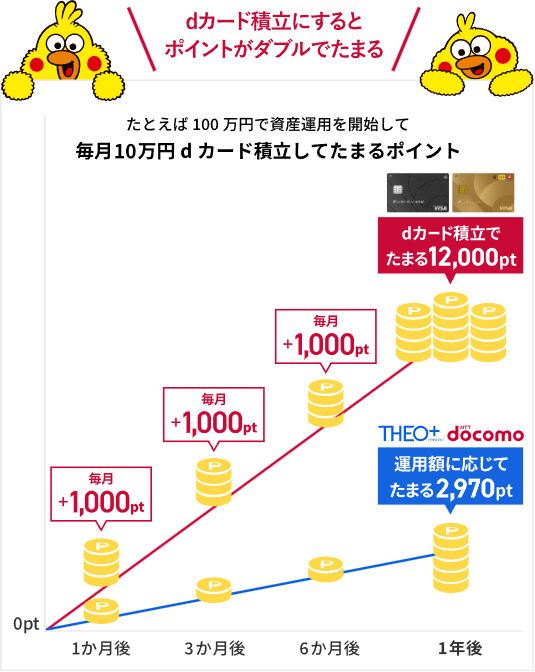

THEO+ docomoは、最低金額が1万と少額からはじめられます。また、資産運用額に合わせてdポイントを貯められるのもうれしいポイントです!貯まったdポイントは1ポイント=1円として資産運用につかえるので、普段dポイントを使わない人でもしっかり活用できます。

もちろん、dポイントユーザーにもTHEO+ docomoはかなりおすすめです。ドコモの回線を契約していると、もらえるdポイントは1.5倍になります。

さらに、dカードで積み立てると、投資金額に応じてdポイントが貯まります。dカード積立と運用資産額に応じて、ダブルでdポイントが貯まるのでかなりお得です。

dカードユーザーであれば、dカードで決済した金額の端数を「おつり」と見立て、自動でTHEO+ docomoに積み立てててもらえるサービスも利用できます。

メリットの多いTHEO+ docomoですが、1点だけ注意事項があります。THEOに比べて「手数料割引プログラムの条件」が厳しい点です。

THEOで求められている条件に「dカード PLATINUM/dカード GOLD/dカード GOLD Uでおつり積立を設定していること」がプラスされます。こちらを設定する予定のない人にとってはデメリットとなるでしょう。

口座開設方法【SMBC日興証券の口座が必要】

THEOで資産運用をするには、SMBC日興証券の口座開設が必要です。

お金のデザインは、証券業と運用業の両サービスを提供していました。しかし、2021年8月1日より、証券業部分をSMBC日興証券へ継承することになりました。よって、お金のデザインが提供するTHEOを利用するためには、SMBC日興証券の口座開設が必要となるのです。

THEOとTHEO+ docomoのはじめ方は、以下のとおりです。

無料診断(あなたの資産をシミュレーション)

無料診断(あなたの資産をシミュレーション)

THEOでポートフォリオ診断をします。5つの質問に答えるだけで、ご自身に合った資産運用方針が設定されます。

無料でポートフォリオ診断できます。

新規申込

新規申込

スマートフォンなら最短2営業日、パソコンなら最短4営業日でお申込みが完了します。申し込みは、24時間可能です。

※お申し込みフローに、SMBC日興証券の証券口座の開設があります。

※すでにSMBC日興証券の証券口座を開設している方は、口座を連携するだけになります。

運用スタート

運用スタート

すべて手続きを完了させれば、あとは入金するだけで運用をはじめられます。

THEOとは、1人1人にあった資産配分を提案してくれ、その後の運用をすべておまかせできるサービスです。「商品選びに時間をかけたくない」、「年齢に応じた資産配分の調整を自動でやってほしい」という人は、選択肢の1つとして検討してみてはいかがでしょうか。

この記事の執筆者

やさしい投資信託のはじめ方編集部

Twitter「@toushikiso」でも情報発信中です!

Twitter「@toushikiso」でも情報発信中です!

「やさしい投資信託のはじめ方」は、これから投資をはじめたい!という方に投資信託を使った投資方法を紹介する、初心者向けのサイトです。口座開設から積立投資、新NISAやiDecoなど、将来の資産形成に役立つ情報を紹介しています。

FOLLOW