新NISAは2023年までの特定口座の分を売却して買い直しすべきですか?

お悩み

特定口座で、つみたてNISAと同じ銘柄を買っています。

新NISAがはじまるにあたり、2023年までの特定口座の分を売却して、新NISA買い直しすべきが迷っています。

回答

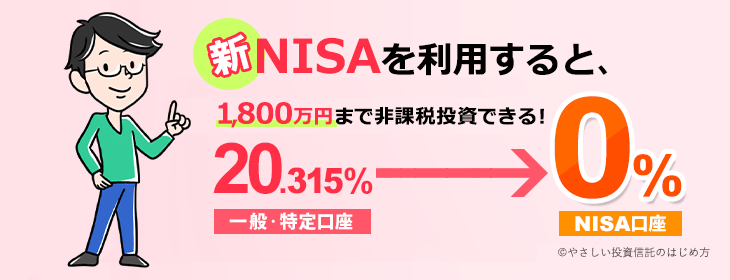

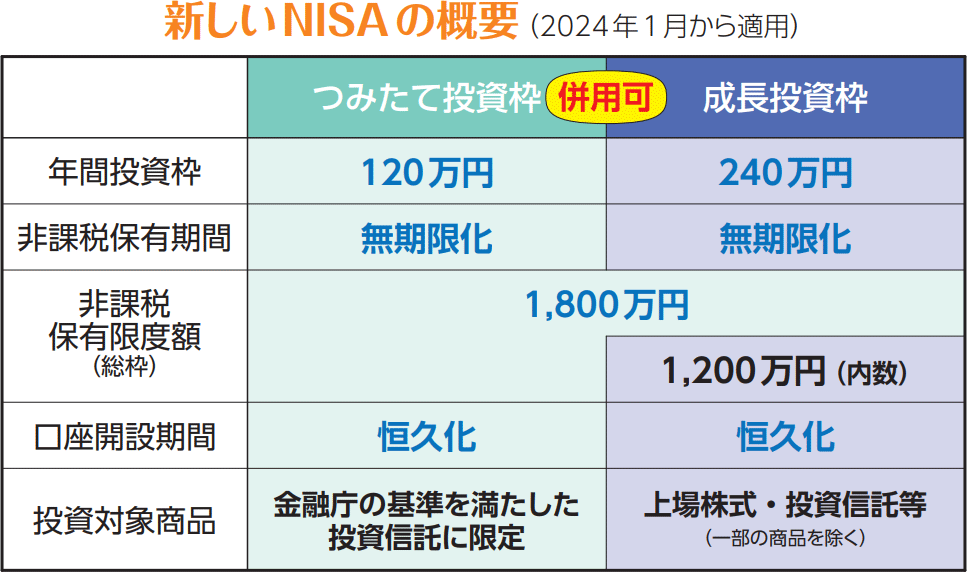

新NISAの生涯投資可能額は1,800万円で、年間の投資枠は、つみたて投資枠と成長投資枠を合わせて360万円です。投資可能枠が余りそうであれば、2023年までの特定口座の分を売却して買い直しするほうがよいでしょう。

元本割れになっている場合

特定口座で持っている投資信託は、売却すると利益に対して20.315%の税金がかかります。元本割れを起こしている場合は、利益が出てしまうと課税されてしまうので、早めに売却して新NISAで運用したほうが有利です。

長期で運用すれば、その後巻き返せるチャンスは充分にありますし、新NISA口座で運用すれば、利益に対する税金はゼロになります。

つみたてNISAで元本割れする確率はどれくらいですか?

つみたてNISAで元本割れする確率はどれくらいですか?

また、特定口座で出てしまった損失は、損益通算と譲渡損失の繰越控除を使うと有効活用できます。詳しくは、グループサイトの「やさしい株のはじめ方」の記事をご参照ください。損益通算と譲渡損失の繰越控除|やさしい株のはじめ方

利益が出ている場合

基本的に、長期の資産形成に向いている投資信託は、右肩上がりで成長していくことが見込まれます。そのため、利益が出ている場合でも、早めに売却することで、課税される金額は少なくなるでしょう。その後の投資信託の成長分は新NISA口座で受け取れば、利益に対する税金がかかりません。

新NISAの投資枠が余るようであれば、2023年までの特定口座分を売却して、新NISA口座で買い直すとよいでしょう。お得な制度を利用して、利益を最大化して受け取りたいですね!

FOLLOW