債券ファンドは買ってはいけない投資信託?意味ない?必要かどうかを徹底解説

最近の売れ筋のファンドを調べてみると、eMAXIS Slim 全世界株式(オール・カントリー)のような株式型の投資信託が大変な人気になっています。たしかに、株式型のファンドは過去の経験則から見ても、高いリターンが期待できるので、コツコツと長期で積み立てて行けば、資産形成にはもってこいの投資信託といえます。

それでは、株式型の対となる「債券型のファンド」は購入する意味はないのでしょうか?

このページでは、債券ファンドが必要か迷っている人に向けて、買ってはいけないといわれる理由や、 向いている人について解説しています。

債券ファンドとは?

債券ファンドとは、その名の通り、債券を中心に運用するファンドです。市場に流通している債券(生債券)の中からファンドマネージャーがパッケージにしてまとめ、それを買いやすくするために小分けにして販売するイメージです。この仕組みのおかげで、投資家は最低100円程度から購入できます。

債券ファンドを使わずに、生債券を買おうとすると、商品によってはまとまった金額(5万円~100万円)が必要です。そのため、債券ファンドは、少額から複数の債券に分散投資できる点が特徴です。

債券(生債券)とは?

債券とは、国や企業が、投資家から資金を借りるために発行する借用書のようなものです。債券を買うことで、投資家は利子を受け取れます。

また、満期まで債券を保有していると、国や企業が破綻しない限り元本が払い戻されます。

債券ファンドは買ってはいけない、意味がないといわれる理由

「債券ファンドは買ってはいけない」、「意味がない」といわれる理由には次の3点あげられます。

- 株式ファンドほどリターンが大きくない

- 満期が存在しないため、元本割れのリスクが高まる

- 手数料がかかる

株式ファンドほどリターンが大きくない

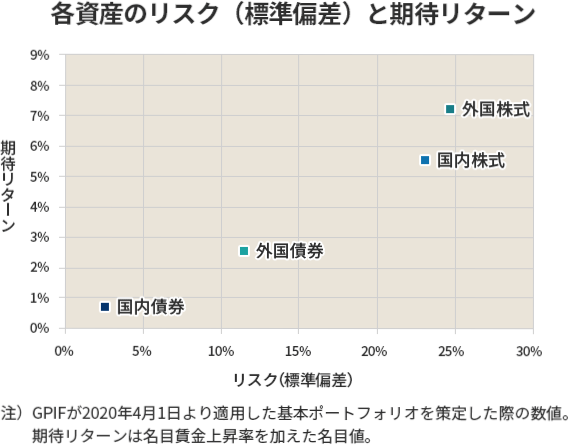

そもそも債券は、株式よりリターンが見込めない商品です。次の画像は、年金積立金の運用をおこなうGPIFが発表している各資産の期待リターンとリスクの分布です。

債券は、株式に比べてリスクを抑えられる分、期待リターンは低いです。リスクを取ってでも大きなリターンを狙いたい人にとって、債券ファンドは「意味のない商品」と言えるでしょう。

満期が存在しないため、元本割れのリスクが高まる

債券ファンドには、満期が存在しません。生債券の場合は、満期まで保有していた場合、発行体が破綻しない限り元本が払い戻しされます。

債券ファンドの場合は、ファンドの価格が日々変動するため、売買するタイミングによっては、元本割れの可能性があります。

手数料がかかる

債券ファンドは、運用会社が運用していく商品なので、「信託報酬」という手数料が毎日発生します。そもそものリターンが大きくない商品性のため、ファンドによっては、手数料負けしてしまうことも考えられます。

ただし、債券ファンドは必ずしも「意味がない」、「買ってはいけない」ということはありません。

商品の性質上、株式ファンドほどのリターンは望めませんが、リスクを抑えた安定的な運用を目指したい方にとっては、都合のいい商品です。教科書的には、債券ファンドと株式ファンドは逆の値動きをするため、資産の価格変動をマイルドにする精神安定剤の役割にもなるでしょう。

また、債券ファンドは、手軽に複数の債券に投資できる点が強みです。「自分で複数の債券を調べて、投資するのは大変」と感じる人は、生債券ではなく債券ファンドを選ぶと良いでしょう。

「個人向け国債」という選択も!

どうしても、元本割れのリスクや、手数料が気になる場合は、「個人向け国債」への投資がおすすめです。債券ファンドと違って信託報酬はかからず、日本が破綻しない限り、満期になれば元本が払い戻されます。また、個人向け国債を保有している間は、定期的に利子を受け取れます。

個人向け国債は、証券会社のキャンペーンを利用して購入するのがおすすめです。投資額に応じて、現金やポイントがもらえます。次の記事に詳しくまとめていますので参考にしてみてください。

債券ファンドが必要か迷っている人へ

債券ファンドが必要か迷っている人は、「リスクを抑えた安定的な運用」を目指すかどうかを判断材料にすると良いでしょう。

株式ファンドだけでは、リスクを取りすぎていると感じる人は、債券ファンドをポートフォリオに組み入れることで、日々の価格変動幅をマイルドにできます。

実際の値動きを確認してみましょう。当サイトでは、2016年2月から毎月、先進国株式ファンドと先進国債券ファンドに3,000円ずつ投資をしています。

■投資額(左軸) ■評価額(左軸) ■約定単価(右軸)

■投資額(左軸) ■評価額(左軸) ■約定単価(右軸)

株式ファンドに比べ、債券ファンドの値動きがマイルドであることがわかりますね。2020年3月のコロナショックでは、先進国株式ファンドが大きく下落し、投資額よりも評価額がし下回る元本割れがおきました。しかし債券ファンドは、ほぼ横ばいの値動きとなっています。

2024年8月におきた「令和のブラックマンデー」でも、債券の値動きがほとんどありませんでした。こうした、暴落に備えて債券ファンドを保有しておくと、資産を大きく減らすリスクを減らせます。

分散投資でリスクを抑えたい人は、債券ファンドを検討してみましょう!反対に、日々の価格変動は気にならない、リスクを取ってでもリターンを狙いたい人は、債券ファンドは必要ないといえます。

| 債券ファンド | |

|---|---|

| 向いている人 | 向いていない人 |

| 分散投資でリスクを抑えたい人 | リスクを取ってでも大きなリターンを狙いたい人 |

| 日々の価格変動が気になる | 日々の価格変動が気にならない |

| 満期まで債券を持てない人 | 満期まで債券を持てる人 |

| 投資する債券選びはおまかせしたい人 | 投資する債券を自分で選びたい人 |

ご自身が向いていると感じた人は、次章で紹介するおすすめ債券ファンドを検討してみてください!

おすすめ債券ファンド

債券ファンドは大きく分けると、国内債券型と外国債券型があります。日本債券は長年、低金利だったので人気もそれほどではなく、投資したとしても大したリターンにはなりませんでした。しかし、日本も金利が上がり始めてきたので、徐々に債券へ注目が集まってきています。

国内債券ファンド

国内債券ファンドでおすすめの商品は次の2つです。日本の債券市場全体を表す指数「NOMURA-BPI」に連動するように運用される債券ファンドです。

| 銘柄名 | 信託報酬 |

|---|---|

| eMAXIS Slim 国内債券インデックス | 0.132% |

| たわらノーロード 国内債券 | 0.154% |

2つのファンドには、国が発行する債券「国債」が7~8割含まれており、安全性が高いことが特徴です。どちらも安定的な運用が期待したい人に向いている債券ファンドです。

外国債券ファンド

外国債券は、日本債券よりも高い金利が設定されていることが多いため、国内債券ファンドよりもリターンがほしい人におすすめです。

ただし、外国債券は、円高になった時に損をする為替リスクが存在します。また、新興国をはじめとした国では、破綻リスクについても注意が必要です。

外国債券に興味がある方は、破綻リスクの低い米国債券ファンドを選ぶと良いでしょう。中でも人気の米国ETFのAGGに投資できる、下記の外国債券ファンドがおすすめです。

| 銘柄名 | 信託報酬 |

|---|---|

| SBI・iシェアーズ・米国総合債券インデックス・ファンド | 0.093% |

AGGとは、米国の債券市場全体の動きを表す指数と連動する米国ETFです。米国債や信用度の高い債券で構成されており、3~4%の利回りが期待できます。

おすすめの証券会社

おすすめ債券ファンドに投資をしたい人は、ポイント還元率の高い松井証券やSBI証券で購入するのがおすすめです。各証券会社では、投資信託の保有残高に応じてポイントが還元されるサービスがあります。

せっかくなら、もらえるポイントは多いほうがお得ですよね!下の表は、各証券会社のポイント還元率を比較した表です。

約5分で申込み完了します。

約5分で申込み完了します。

債券ファンドは「買ってはいけない」、「意味がない」ということはありません。安定的な運用をしたい人に向いている商品です。ただし、手数料や満期がない点が気になる人は、他の債券投資も検討してみると良いでしょう。国内債券については、個人向け国債がおすすめです。

この記事の執筆者

やさしい投資信託のはじめ方編集部

Twitter「@toushikiso」でも情報発信中です!

Twitter「@toushikiso」でも情報発信中です!

「やさしい投資信託のはじめ方」は、これから投資をはじめたい!という方に投資信託を使った投資方法を紹介する、初心者向けのサイトです。口座開設から積立投資、新NISAやiDecoなど、将来の資産形成に役立つ情報を紹介しています。

FOLLOW